Imagen

Las instituciones financieras deben seguir avanzando hacia la transformación digital para conseguir una ventaja competitiva. La transformación digital en la banca comercial está muy avanzada y los líderes de TI de la banca comercial esperan que la importancia estratégica de la innovación digital aumente drásticamente en los próximos dos años. Sin embargo, aún queda mucho por hacer, ya que sólo el 33% de los ejecutivos de tecnología de los bancos están de acuerdo o muy de acuerdo en que sus capacidades digitales son un elemento diferenciador para su empresa.

Examinamos la innovación digital en tres categorías: análisis de datos, canales digitales y automatización. Y aunque los ejecutivos bancarios entienden la importancia de la innovación digital como fuente de ventaja competitiva de la banca comercial, a menudo no hay una priorización correspondiente en las acciones o el gasto. La inacción de los bancos en materia de innovación digital corre el riesgo de dejar sin recopilar y analizar los datos de los clientes, que son fundamentales para fidelizarlos. Cuando los directivos planifican su gasto en tecnología para los próximos años, la transformación digital puede parecer una montaña imposible de escalar. Los proyectos multifuncionales que abarcan toda la empresa pueden, sin duda, revisar su posición competitiva, pero con plazos y presupuestos desalentadores. En realidad, la transformación digital puede producirse (y de hecho se produce) a una escala mucho menor. Un enfoque incremental suele ser lo mejor para lograr aumentos de eficiencia aditivos.

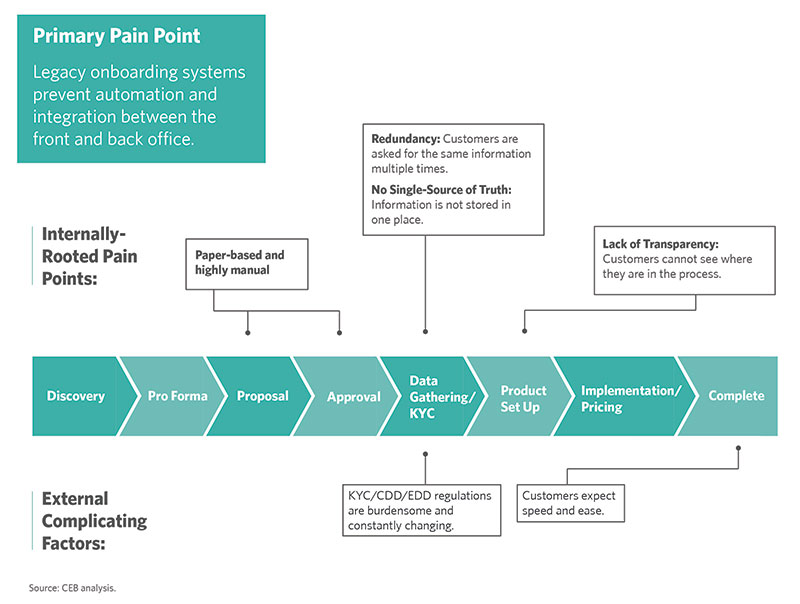

Empezar con una inversión incremental puede producir grandes beneficios. Por ejemplo, la incorporación de un cliente. La fluidez de la incorporación marca la pauta de la relación a largo plazo de un cliente con su empresa. De hecho, el 90% de las empresas están dispuestas a considerar la posibilidad de cambiar de entidad financiera para obtener mejores servicios de atención al cliente en materia de incorporación, mantenimiento de cuentas, solicitudes de servicio y gestión de consultas. Sin embargo, los proveedores alternativos superan sistemáticamente a los bancos en los principales atributos del proceso de incorporación. Los bancos pueden mejorar inmediatamente la incorporación eliminando fricciones y redundancias en la gestión de la información. La automatización de los procesos basados en papel en la medida de lo posible también eliminaría el tiempo de búsqueda de documentación física y la irritación que supone pedir al cliente varias veces la misma información.

La captura de documentos, por tanto, forma parte integral de la digitalización de los procesos de incorporación de los bancos. La captura de documentos integra los documentos en papel en los flujos de trabajo y permite acceder a esta información crítica desde cualquier lugar. También permite automatizar los flujos de trabajo, reduciendo la cantidad de tiempo que los empleados dedican a tareas manuales repetitivas. La automatización de los flujos de trabajo ofrece la oportunidad de reducir las ineficiencias y acelerar los procesos, cumpliendo así las expectativas de los clientes de una incorporación intuitiva, fluida y sin esfuerzo.

Los mayores problemas en la incorporación