Image

Les institutions financières doivent continuer à progresser vers la transformation numérique afin de bénéficier d'un avantage concurrentiel. La transformation numérique dans la banque commerciale est en bonne voie et les responsables informatiques de la banque commerciale s'attendent à ce que l'importance stratégique de l'innovation numérique augmente considérablement au cours des deux prochaines années. Cependant, des progrès restent à faire, car seuls 33 % des responsables des technologies bancaires sont actuellement d'accord ou tout à fait d'accord pour dire que leurs capacités numériques sont un facteur de différenciation pour leur entreprise.

Nous examinons l'innovation numérique dans trois catégories : l'analyse des données, les canaux numériques, et l'automatisation. Bien que les dirigeants bancaires comprennent l'importance de l'innovation numérique en tant que source d'avantage concurrentiel pour les banques commerciales, il n'y a souvent pas de priorité correspondante dans les actions ou les dépenses. L'inaction des banques en matière d'innovation numérique risque de laisser les données des clients - qui sont essentielles pour les fidéliser - non collectées et non analysées. Lorsque les dirigeants planifient leurs dépenses technologiques pour les années à venir, la transformation numérique peut sembler une montagne impossible à gravir. Des projets transversaux à l'échelle de l'entreprise peuvent certainement modifier votre position concurrentielle, mais dans des délais et avec des budgets décourageants. En réalité, la transformation numérique peut se produire (et se produit effectivement) à une échelle beaucoup plus petite. Une approche progressive est souvent la meilleure pour réaliser des gains d'efficacité additifs.

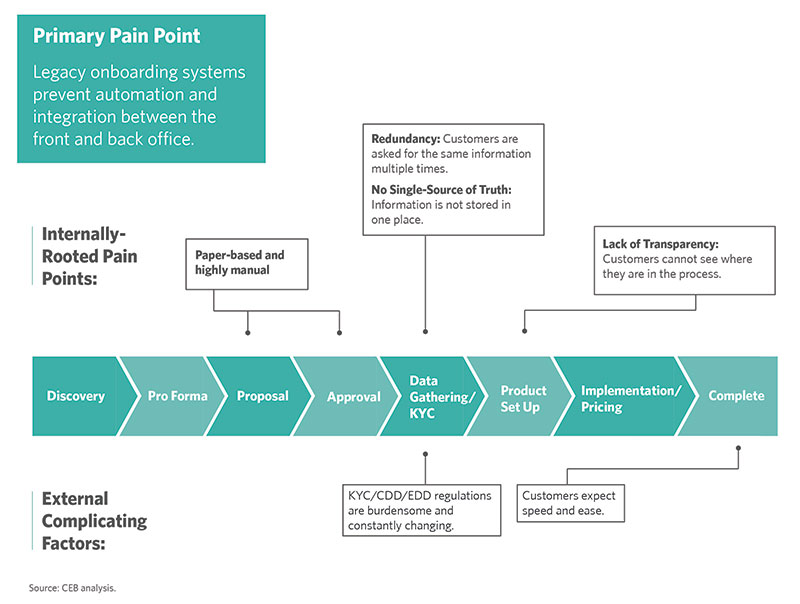

Commencer par un investissement progressif peut rapporter gros. Prenons l'exemple de l'accueil des clients. La fluidité de l'accueil donne le ton à la relation à long terme d'un client avec votre entreprise. En fait, 90 % des entreprises sont prêtes à envisager de changer d'institution financière pour bénéficier de meilleurs services à la clientèle en matière d'accueil, de tenue de compte, de demandes de service et de traitement des demandes de renseignements. Pourtant, les fournisseurs alternatifs sont toujours plus performants que les banques en ce qui concerne les principales caractéristiques du processus d'intégration. Les banques peuvent immédiatement améliorer l'accueil en supprimant les frictions et les redondances dans la gestion de l'information. L'automatisation des processus basés sur le papier, lorsqu'elle est possible, permettrait également d'éviter de perdre du temps à rechercher des documents physiques et d'irriter le client en lui demandant plusieurs fois la même information.

La capture de documents fait donc partie intégrante de la numérisation des processus d'onboarding des banques. La capture de documents intègre les documents papier dans les flux de travail et permet d'accéder à ces informations essentielles où que l'on se trouve. Elle permet également d'automatiser les flux de travail, réduisant ainsi le temps que les employés consacrent à des tâches répétitives et manuelles. L'automatisation des flux de travail permet de réduire les inefficacités et d'accélérer les processus, répondant ainsi aux attentes des clients en matière d'intégration intuitive, transparente et sans effort.

Les plus gros problèmes de l'intégration

.